皆さん、こんにちは。管理職MOMです。

今回は管理職として、避けては通れない会社の数字の把握というところにフォーカスして、

これだけ知っていれば安心!という財務諸表3表について触れていきたいと思います。

数字の把握は苦手、、、難しそう、、、と思うことなく、ポイント絞ってお伝えしていきますので

苦手意識持たず、これだけでいいのね、という気軽な気持ちで読んでいただければ嬉しいです。

これを読んでいただければ、各諸表を見ても数字が踊らずすっと頭に入ってくること間違いなしです!

財務3表とは

決算時に企業が発表する、会社の健康診断結果みたいなものですね。

ちなみに理解しておきたい財務3表は以下になります。

① PL: Profit and Loss Statement(損益計算書、そんえきけいさんしょ)

企業が1年間でどうやって、いくら儲けたがわかる。

② BS:Balance Sheet(貸借対照表、たいしゃくたいしょうひょう)

企業がどのようにお金を集めて、どのように使っているかがわかる。

③ CF: Cash Flow Statement(キャッシュフロー計算書)

企業の現金の出入りがわかる。

聞いたことはあるかと思います。

今回は ①PL についてここだけは押さえてほしいポイントについて触れていきます!

PL(損益計算書)ってこんなもの

これだけ知っていれば安心です。

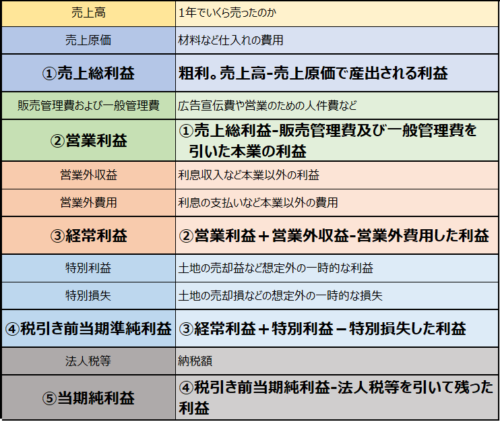

PLの構造はすごく単純で売上から費用を引いて最終いくら残ったかがわかる資料になります。

売上高と5つの利益を抑えておけば大丈夫。

少し各項目補足しますね。

売上原価

仕入れや原材料、製造するのに直接要した人件費など、製品等を作るのにかかった費用のこと。

販売管理費および一般管理費:

管理部門の人の人件費、広告宣伝費のほかに、オフィスの家賃といった販売に必要な経費や、管理のためのコストが含まれる。

営業外収益

預金などの利息や保有株式の配当など。

営業外費用

借入金などの支払利息など。

特別利益/特別損失

毎期発生するものではなく、土地といった固定資産や有価証券などを売却して発生した一時的な利益・損失。買収した企業などの業績が振るわない場合、「特別損失」として、この特損に計上する必要がある。

当期純利益

様々な費用などを足し引きして最終的に会社の手元に残った利益なので、最終利益(最終損失)とも呼ぶ。この利益を蓄積していくことが会社の目標の一つ。この利益の詳細をチェックする必要性としては、企業が「どの段階で利益を上げ、コストをかけているか」を理解できるから。

今回の処方箋

今回はPLについて話しました。

何度もお伝えしている通り、PLは”企業が1年間でどうやっていくら儲けた”かがわかる資料です。

PLがわかるようになるということは、企業の見た目だけの儲けだけではなく、稼ぐ力があるのか、ないのか見抜くことにもつながります。

例えば、

すごーく③経常利益が大きい企業があったとします。その数字だけ見るとすごい売り上げがある会社で勢いがあるのかと思いきや、PLを見たら営業外収益(株での儲けなど)がすごく多くて、本業はいまいちだけどそこから収益を伸ばしているのがわかったり。

②営業利益がよくても、販売管理費を削って利益をねん出していたり、逆に売り上げが伸びていてもその分原価や販管費がかかっていて結果に結びついていなくて利益率が上昇していないとか。

是非ご自身の会社のPLをのぞいてみてください。

売上が右肩上がりで販管費も抑えられてて、未来が明るいか否か、ぜひ今回のコラムと付け合わせて答え合わせしてみてくださいね。

次回はBSに続きます。

See you next time^^

#管理職

#マネージャー

#女性

#ママ

#1on1

#one on one

#傾聴

#生意気

#言うこと聞かない部下

#反抗的

#文句ばかり

#財務諸表