皆さん、こんにちは。管理職MOMです。

前回はPL(損益計算書)について触れ、企業が1年間にどのように、いくら儲けたかがわかる資料ですよ。というお話をしました。

お次はBS(貸借対照表)について触れていきたいと思います。

数字の把握は苦手、、、難しそう、、、と思いがちですが、読み方がわかればこっちのもの。

苦手意識持たず、これだけでいいのね、という気軽な気持ちで読んでいただければ嬉しいです。

財務3表とは

決算時に企業が発表する、会社の健康診断結果みたいなものですね。

ちなみに理解しておきたい財務3表は以下になります。

① PL: Profit and Loss Statement(損益計算書、そんえきけいさんしょ)

企業が1年間でどうやって、いくら儲けたがわかる。

② BS:Balance Sheet(貸借対照表、たいしゃくたいしょうひょう)

企業がどのようにお金を集めて、どのように使っているかがわかる。

③ CF: Cash Flow Statement(キャッシュフロー計算書)

企業の現金の出入りがわかる。

今回は第2弾!②BS についてここだけは押さえてほしいポイントについて触れていきます!

BS(貸借対照表)ってこんなもの

BSは、企業が”どのようにお金を集めて、どのように使っているか”を表しています。

企業の決算日時点における財務状況を映し出していて、BSを分析すると企業のビジネスモデルがとるようにわかったりします。

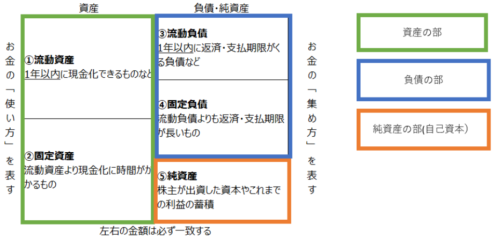

BSは5つの箱を抑えれば大丈夫!

少し各項目補足しますね。

①流動資産

1年以内に現金化できる資産など。現金、預金や受取手形、売掛金(後払いで取引した際に発生する、販売代金を今後受け取る権利)のほか、商品や原材料など。

②固定資産

すぐには現金化できない資産。建物・機械といった「有形固定資産」、のれん「M&Aを行った企業の純資産と実際の買収額の差」といった「無形固定資産」

それ以外の「投資その他の資産」の3つがある。

③流動負債

1年以内に返済・支払期限を迎える負債のこと。支払手形や買掛金(売掛金の逆で、仕入れ先に後払いしなければならない債務)や、短期借入金など。

④固定負債

流動負債よりも返済。支払期限が長い負債。長期借入金や社債などがメインとなる。

⑤純資産

株主が出資した資本金、利益剰余金と呼ばれる。企業がこれまでに稼いだ利益の蓄積などのこと。

今回の処方箋

今回はBSについて話しました。

何度もお伝えしている通り、BSは”どのようにお金を集めて、どのように使っているか”かがわかる資料です。

BSの知識は企業を読み解くうえでは欠かせません。

BSを組みわせることでPLだけでは見えなかった企業の状況をより深くとらえることができるのです。

例えば、流動負債が流動資産よりも著しく多ければ、短期的な負債が短期的な支払い能力を超えているということであり資金繰りが滞る可能性があると判断できるし、企業がどのくらい効率的に稼いでいるかも把握できる。

同じ売りあげでもより少ない資産から稼いでいる方が余計な投資をしていない分効率いいですよね。

是非ご自身の会社のBSをのぞいてみてください。

会社の未来が明るいか否か、ぜひ今回のコラムと付け合わせて答え合わせしてみてくださいねー。

キャッシュフロー表については、ちょっと時間をおいての機会といたします。

See you next time^^

#管理職

#マネージャー

#女性

#ママ

#1on1

#one on one

#傾聴

#生意気

#言うこと聞かない部下

#反抗的

#文句ばかり

#財務諸表